パートIII シェール資源の限度 2017.2.16 小野章昌

1. 原油生産量予想

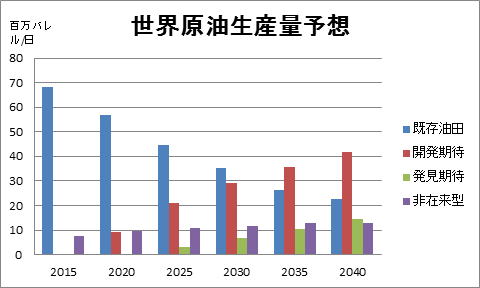

IEAレポートは世界の原油生産見通しについて、一番重要な既存油田からの生産量が2015年の6,830万バレル/日から2040年には2,280万バレル/日へと1/3まで減ってしまうと予想している。一方これを補うものとして「これから開発される油田」(開発期待)と「これから発見される油田」(発見期待)からの生産を挙げている。

米国のシェールオイルやカナダの超重質ビチューメンなどの「非在来型資源」について、IEAは2015年の740万バレル/日が2040年に1,270万バレル/日へと500万バレル/日程度の伸びに留まると見ている(図10参照)。

図10 世界原油生産量予想

注)IEA原油生産量予想の数字より筆者がグラフ化

筆者検証:

「これから開発される油田」は条件の悪い深海底の油田(例:ブラジル沖の3千米の海底からさらに何千米も掘り下げるもの)や北極海の油田、ツンドラ地帯の油田などが多くなり、コストの増大とともに思うような回収ができない可能性がある。また「これから発見される油田」は規模がますます小さくなり、経済性の面から生産が思うように進まないことが懸念される。

一方需要面を見ると、インドを中心に新興国の石油需要は引き続いて伸長し、後進国も生活レベル向上のために経済成長を図る必要性から石油の需要が大幅に増大していくことが予想されている。したがって、既存油田の生産量が減少を続け2040年には1/3まで下がることは、世界における将来の石油需給の波乱を予想させるものと言えよう。

2. 米国シェールオイルの生産見通し

レポートは米国のシェールオイル生産について、原油市場価格急落後もそれほど大きな生産減退にはつながらなかった理由として次のように記述している。

- シェールオイル生産は2010年の50万バレル/日から2015年には430万バレル/日まで伸長した。

- 2014年後半からの原油価格下落によって現場の掘削機(リグ)の数は80%減少した。しかし2016年半ばまでの原油生産量の低下は15%以内に留まった。2010年からの生産井総掘削数が38,000に達したため、個別の生産井からの生産量は急速に減少するものの、総数の増加がクッションの役割を果たしてこのような結果を生んだと考えられる。

- 個別の生産井の生産性は改善されているが、生産者が所有鉱区のベストな部分(通常スィートスポットと呼ばれている)に焦点を当てて採掘していることが大きく貢献している。

- 生産井掘削の後に水圧破砕を行って原油を回収するが、掘削済みで水圧破砕実施前の井戸の在庫(DUC:Drilled but Uncompleted)が原油価格急落前には約6000本に達していて、市場価格急落後の操業を支えた。

- 市場価格への反応が遅れる理由として、米国のシェール・ブームは借金を背景に作られていることがある。シェール資源から生産している30社について分析したところ、およそ9割の企業が価格下落以前でも営業赤字であった。価格下落後は資金支出を極力絞っているが、それでも多くの会社の資金状態は弱体であり、すでに倒産を宣告したところも多い。負債比率を下げ、バランスシートを回復するためには多くの時間を要しよう。

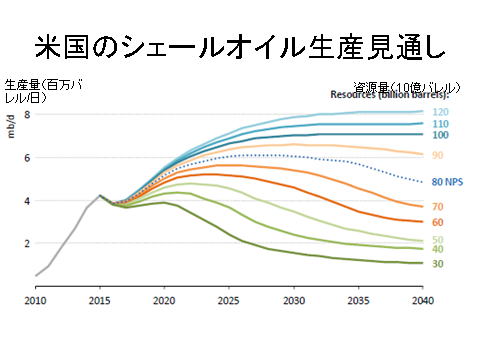

上記のような状況を考慮に入れた上で、主なシェール油田ごとに将来の生産井掘削モデルを作り、生産予想を行った。それによると米国のシェールオイル生産量は、基調となる新政策シナリオの下では(現在の430万バレル/日から)2020年には520万バレル/日まで回復し、2020年代末には610万バレル/日に達すると考えられる。

下記図11のグラフは最終的な(回収可能)資源量によって生産曲線が変わることを示している。新政策シナリオ(図の中ほどの点線)では資源量800億バレルを想定して、ピーク生産時610万バレル/日を予想している。一方1200億バレルの資源量の場合にはピーク生産量が800万バレル/日となるが、逆に資源量300億バレルの場合には生産量が100万バレル/日まで落ち込むことが予想される。

図11 米国のシェールオイル生産見通し

米国以外でシェールオイルを生産しているのはカナダだけであるが、35万バレル/日に過ぎず、2040年までの増加量も15万バレル/日程度に留まるであろう。北米外ではメキシコ、ロシア、アルゼンチンでの生産が考えられるが、2040年の生産量は全部で160万バレル/日程度であろう。

筆者検証:

米シェールオイルの生産ピークは2020年代初期から半ばということがこのグラフからも予想される。要は企業が鉱区内の恵まれた地域(スィートスポット)から採掘するために、対象となる地域の条件がだんだんと悪くなり、掘削場所が限られてくることが最大の要因であろう。米国以外ではほとんど生産が期待できないのはレポートの記述通りと思われる。

3. 米国のシェールガス生産見通し

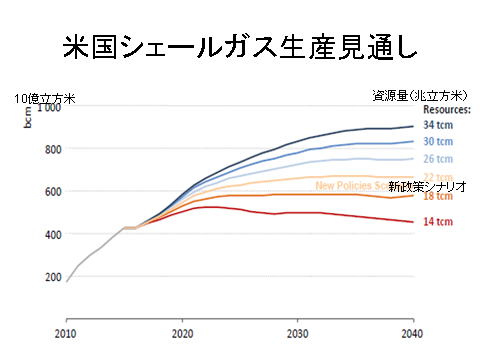

シェールガスの資源量推定には大きな不確実性が横たわっている。世界の種々の機関が異なった数値を提供している。IEAの米国資源量推定数値にも大きな幅があり、小は14兆立方米から大は34兆立方米までとなっている。基調となる新政策シナリオで採用した数値はちょうど真ん中の22兆立方米という数値である。このような幅を踏まえて27のシェールガス田について技術的回収可能量を計算した結果、2040年の生産量は、下は4,700億立方米から上は9,000億立方米までとなった。(図12)

図12 米国シェールガス生産の通し

個々の生産井からの生産量は急速に減少するため、その減少を補い、さらに拡大していくために生産者は掘削活動を常に高めていく必要がある。したがって最も楽観的なケースでも、近年経験したような生産増を長期にわたって維持することを望むことはできない。したがって新政策シナリオ(資源量22兆立方米)でも2030年代初めごろ(ピーク生産量6,600億立方米)から生産量は下り始めると思われる。採掘地域が段々と質の悪い地層に向かわざるを得ないことがその理由である。少ない資源量の場合には、一番下のグラフ(14兆立方米)の曲線に見るように、2020年代初期にも減少が始まると予想される。

米国以外ではカナダが資源量も多く、シェールガスの生産が期待できる。中国とアルゼンチンも資源量は多いが、米国で経験したような生産拡大は容易ではない。アルゼンチンを例にとってその難しさを示すと下記のようになる。

(1)これまで600本の生産井がシェール層に向けて掘削されたが、ほとんどは垂直ボーリングであり、水平掘削を行った井戸は全体の10%であった。アルゼンチンでは天然ガスのほとんどが在来型資源から生産されており、シェールガスは1%に過ぎない。

(2)国有企業(YPF)の資金力が乏しく上流投資が滞っている。アルゼンチン自身が2008年から天然ガスの純輸入国になっており、ボリビアからのパイプライン輸入とLNGによる輸入に依存している。

(3)掘削機などの機材や技術サービス提供会社が欠けており、資材の供給網も整っていない。結果として生産コストは高くなり、典型的な水平井戸を掘削するコストは1,100万ドル(12億円)と高く、水圧破砕のコストも米国を相当上回っている。

(4)政府の介入が多数見られた過去の歴史から、事業者は長期の投資に躊躇する傾向が見られる。

(5)人口が増加している地域が多く、将来の社会的、環境的な問題の発生が懸念される。

4. 総まとめ(筆者検証)

◆ IEAが予想する既存油田からの原油生産量減退(2040年には1/3になる)は実際の油田データに基づくものだけに確度が高い。一方で「これから開発される油田」や「これから発見される油田」からの生産期待は、対象となる油田の質がますます劣ったものになることを考えると、危ういところが多く、期待通りに行くとは限らないであろう。2040~2050年あるいはそれより早期の石油危機は避けられないと思われる。

◆ シェールオイル・ガスの生産は実質的に米国に限られている。カナダ、中国、アルゼンチンなどには資源があっても地層条件、技術環境、投資環境、回収コストなどに大きな差があり、将来の大きな貢献は期待しにくい。

◆ 肝心の米国でもシェールオイルの増産余地は200万バレル/日(430万→610万バレル)程度しか期待できず。これは世界の原油生産量(約7,000万バレル/日)の3%程度に過ぎない。世界の救世主になることは期待できないであろう。

◆ シェールガスも増産余地は米国の2,300億立方米程度(4,300億立方米→6,600億立方米)であり、これは世界の生産量3兆5,400億立方米の6%程度に過ぎない。天然ガスも石油に遅れて供給確保に問題を生じる可能性が大きい。

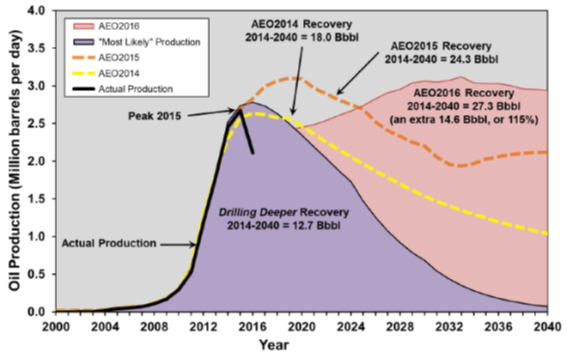

◆ 民間レポートによる見方:米国有数の地質技師であるデーヴィッド・ヒューズが主要シェール鉱区の生産井のデータをチェックして作った生産予想と米エネルギー省エネルギー情報局(EIA)の「米国エネルギー見通し2016」に掲載されている予想を比較すると下記図13のようになる(原典:デーヴィッド・ヒューズ「2016 Tight Oil

Reality Check」)。米シェールオイル生産高の1,2位を占めて来たバッケン油田とイーグルフォード油田を合わせた生産見通しであるが、ヒューズがシェール資源の特徴である各井戸の急激な生産性の低下と各油田の採掘余地が限られてくることを見越しているのに対してEIAは楽観的に考え、横ばいの予想を立てている。果たしてどちらの予想が的中するであろうか?

図13 バッケン油田とイーグルフォード油田の生産量予想

注)左の濃い紫色のグラフがヒューズ、右の薄いベージュ色のグラフがEIAの2016年見通しによる2040年までの生産量予想。点線は下(黄色)がEIAの2014年見通し、上(赤)が2015年見通しで、毎年いかに予想が変動しているかが分かる。

以上